股票配资网开户 中银绒业或成深市年内首家非ST退市股

登录新浪财经APP 搜索【信披】查看更多考评等级

短期看,基于联储的定调,宏观数据对市场的影响会被放大,“好消息”即是“坏消息”的情况可能会更加普遍,正如今年美债收益率的核心上涨动力来自于通胀,后续就业、PMI等重要数据都会成为资产价格波动的重要来源。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

每经记者 胥帅 每经编辑 魏官红

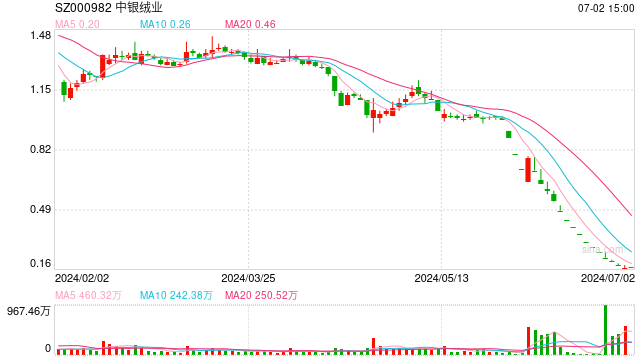

6月21日收盘,中银绒业股价定格在0.18元/股,已连续20个交易日的收盘价低于1元。根据相关规定,如果公司股票连续20个交易日的每日股票收盘价均低于1元,公司股票可能被深圳证券交易所终止上市交易。这意味着,中银绒业(SZ000982,股价0.18元,市值7.67亿元)或将成为深交所年内首家非ST退市股。

回顾中银绒业走到触及退市的过程,可以发现,公司长期业绩增长乏力早已埋下其危机的伏笔。上一轮破产重整后,中银绒业的股本扩充到42.62亿股,股价长期徘徊在2元以内。

为了推动业绩增长,中银绒业选择通过并购快速切入新能源赛道,然而受到产业链铺得过长,以及高溢价并购资产的“反噬”,如今看来,中银绒业难以挽救业绩颓势。围绕中银绒业并购过程,标的转让方与中银绒业董事长李向春“朋友圈”的交集,引来市场质疑。

破产重整或许埋下伏笔

作为一家2000年就在A股上市的羊绒企业,20多年来,中银绒业总能在危机中峰回路转。

2014年左右,被市场看作是成长股的中银绒业陷入造假旋涡。中国证监会对中银绒业立案调查,发现2012年2月至2013年9月期间,公司彼时的实际控制人兼时任董事长、总经理马生国以公司名义与多名客户签订虚假合同,伙同他人假报出口,虚构购销业务和资金往来,涉及的虚假购销合同总金额约1.2亿美元,骗取出口退税款约1.2亿元人民币。

经历财务造假危机后,中银绒业又在2018年陷入债务危机,还被实施了退市风险警示。一直到2019年,中银绒业完成破产重整,可谓是又“躲过了一劫”。但在重整后,公司经营业绩依旧未能改善。

Wind统计数据显示,2015~2023年,中银绒业有8年的扣非净利润为负值,2023年归母净利润亏损1.35亿元。

如今看来,中银绒业的破产重整或许就已埋下了公司此次走向触及“面值退市”结局的伏笔。

彼时,中银绒业按每10股转增约13.61股的比例实施资本公积金转增股票,将股本扩充到42.62亿股。如今,中银绒业的股本已经超过了长沙银行、TCL中环等,仅比宁德时代的43.99亿股股本少1亿股。在资本市场上,如果没有业绩增长的良性反馈去推动市值做大,股本过大自然就限制了股价的空间。自破产重整以后,中银绒业业绩乏力,股价长期徘徊在1~2元。

中银绒业董事会也采取了自救措施,如在2024年5月6日公告了不低于3000万元、不超过4000万元的回购计划。可截至5月31日,公司累计回购3661.62万股,占总股本的0.86%,堪称杯水车薪。

《每日经济新闻》记者注意到,股本过大是中银绒业触及“面值退市”的重要因素之一,另一个重要因素则是在此基础上的分散股权。

中银绒业目前仍处在没有实际控制人的状态。截至4月30日,恒天金石投资管理有限公司是中银绒业控股股东,合计持有公司10.4%股份。中银绒业第二大股东和第三大股东分别是中国进出口银行陕西省分行和中国银行股份有限公司宁夏分行,分别持有5.99%和4.02%股份。

记者注意到,大部分股东持股比例在5%以下,减持不需要进行额外的信息披露。另一方面中银绒业大股东缺少产业资本,持股比例低的金融资本兜底增持意愿较弱。

高管层缺乏新能源背景

股价下跌是对中银绒业基本面经营不利的反馈之一。实际上,重整之后,中银绒业也积攒了一些现金流。根据2019年和2020年年报,2019年末,公司有3.8亿元现金及现金等价物余额,2020年末达到8.75亿元,中银绒业称主要为本期收回公司重整资金尾款及收回历史遗留出口退税款。

然而自2021年起,中银绒业高溢价并购和经营不利逐步消耗现金流。到了2024年一季度末,公司现金及现金等价物余额只有2.80亿元。

实际上,在破产重整后,中银绒业构想了从上游锂矿到中游锂电池正负极材料制造的产业链布局。其并购标的主要集中在磷酸铁锂、石墨材料等用于正负极的电池材料。

然而,中银绒业的并购事项频频踩雷,2021年3月,中银绒业收购四川锂古新能源科技有限公司80%股权,但锂古新能源2023年营业收入、净利润、总资产均出现大幅下滑。2022年11月,中银绒业以2.77亿元收购主营碳素及石墨业务的河南万贯实业70%股权,并形成商誉1.76亿元,标的评估值约为4亿元(增值率251.47%)。然而,河南万贯实业2023年未完成业绩承诺,经营业绩不及预期,计提大额商誉减值。

高溢价并购未带来理想效果,记者注意到,其中也存在行业问题,比如2021年恰好是新能源材料的价格巅峰期。值得注意的另一个关键问题在于,中银绒业高管层在新能源领域欠缺一线的经营生产经验。公司董事长李向春擅长资本运作,董事郝广利的从业经历更多涉及财务,董事刘京津长期从事投资业务,董事徐蓉长期负责资产管理与审计等。

欠缺新能源领域的相关背景,中银绒业却构想出很长的产业链布局。实际上,并购时相关标的普遍资产规模不大、盈利水平欠佳,本身难以支撑起中银绒业的全产业链构想。比如聚恒益2020年12月31日末的净资产账面值仅为571.75万元。

事后来看股票配资网开户,当时中银绒业给投资者讲述了一个未完结的新能源“故事”,公司股价即便涨了,最后也还是跌回了原位。而围绕中银绒业并购过程,标的转让方与中银绒业董事长李向春“朋友圈”的交集也引发市场质疑。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP